La mayoría de los métodos de presupuesto fracasan por una razón muy concreta: son demasiado complicados. Requieren categorías, subcategorías, hojas de cálculo elaboradas y una disciplina de monje para registrar cada céntimo. Durante tres semanas van bien. Después, abandonas.

La regla 50/30/20 es diferente. Es tan simple que puedes memorizarla en diez segundos y aplicarla esta misma noche sin instalar ninguna app ni preparar ninguna plantilla. Y sin embargo, es suficientemente sólida como para cambiar por completo cómo gestionas tu dinero.

La propuso la senadora americana Elizabeth Warren en su libro «All Your Worth» y desde entonces se ha convertido en el método de presupuesto más recomendado del mundo. Aquí te explico cómo funciona adaptado al coste de vida real en España, con ejemplos concretos para distintas situaciones: si alquilas, si tienes hipoteca, si tienes hijos o si tu sueldo no llega a 2.000 euros.

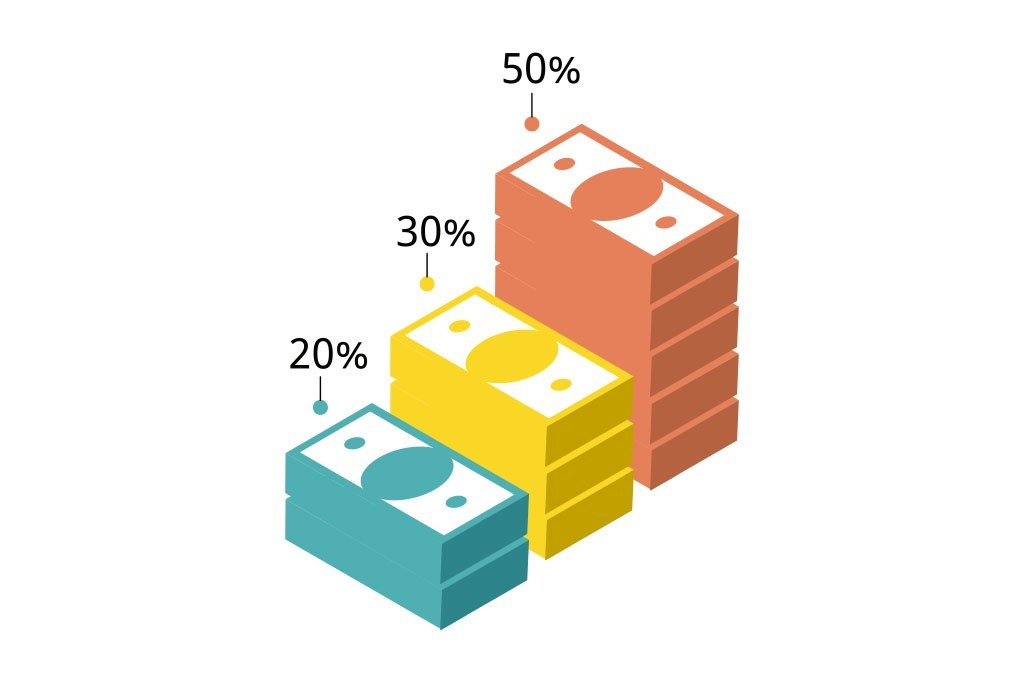

La idea central: tres categorías, tres porcentajes

La regla divide todo lo que ganas neto en tres grandes bloques:

- 50% para necesidades: todo lo que tienes que pagar sí o sí para vivir.

- 30% para deseos: todo lo que no es estrictamente necesario pero que forma parte de tu vida y de tu bienestar.

- 20% para ahorro e inversión: el dinero que trabaja para tu futuro.

Eso es todo. No hay más reglas. No hay 47 categorías que rellenar. Solo tres preguntas: ¿es una necesidad, un deseo o ahorro?

El 50%: necesidades

Las necesidades son los gastos que no son negociables. Si no los pagas, hay consecuencias directas sobre tu vida básica.

Qué entra en el 50%:

- Alquiler o hipoteca

- Suministros: luz, agua, gas, internet

- Alimentación (compra del supermercado, no los restaurantes)

- Transporte al trabajo (abono transporte, gasolina, seguro del coche)

- Seguro médico si lo tienes privado

- Medicamentos y gastos de salud básicos

- Cuotas de créditos o préstamos que ya tienes contratados

Lo que NO entra en el 50%:

- El gimnasio (es un deseo, no una necesidad)

- Netflix, Spotify, plataformas de streaming

- Ropa que no sea de reposición básica

- Comer fuera de casa

La línea entre necesidad y deseo puede parecer difusa en algunos casos. Si vives en un pueblo y necesitas el coche para trabajar, el coche es una necesidad. Si vives en Madrid con metro a cinco minutos y tienes coche por comodidad, el coche es un deseo.

Qué pasa si tu 50% ya supera ese límite

En España, especialmente en ciudades como Madrid, Barcelona o San Sebastián, el alquiler solo puede comerse el 40-50% del sueldo neto. En ese caso, el método no te dice que estás fracasando: te dice que tienes un problema estructural que resolver, ya sea buscando un sueldo más alto, compartiendo piso, cambiando de zona o reduciendo otros gastos fijos.

La regla 50/30/20 es una guía, no un juicio. Si tus necesidades suponen el 60%, el objetivo es ir reduciéndolo progresivamente, no entrar en pánico.

El 30%: deseos

Los deseos son todo lo que enriquece tu vida pero que podrías eliminar si fuera necesario. No son frívolos ni malos: son parte de vivir bien. El método no te pide que elimines todo lo que te gusta. Te pide que lo presupuestes de forma consciente.

Qué entra en el 30%:

- Restaurantes, bares y comidas fuera de casa

- Ocio: cine, conciertos, viajes, entradas a museos

- Suscripciones: Netflix, HBO, Spotify, Amazon Prime

- Ropa más allá de lo básico

- Gimnasio, actividades deportivas, hobbies

- Peluquería y cuidado personal más allá de lo básico

- Caprichos y compras no planificadas

La trampa habitual está aquí. Muchas personas creen que apenas gastan en deseos, hasta que miran sus extractos bancarios y descubren que el café diario, las compras en Amazon, los Ubers y las suscripciones se comen silenciosamente el 40% de su sueldo.

El 20%: ahorro e inversión

Este es el bloque más importante a largo plazo, y el que más gente sacrifica cuando aprieta el mes. El problema de «ahorrar lo que sobra» es que casi nunca sobra nada. El 20% debe salir antes, no después.

Qué entra en el 20%:

- Fondo de emergencia (si aún no tienes 3-6 meses de gastos ahorrados)

- Ahorro para objetivos concretos: entrada de piso, coche, viaje largo

- Inversión: fondos indexados, ETFs, plan de pensiones

- Amortización anticipada de hipoteca o deudas con interés alto

El orden recomendado para construir este 20%:

- Primero: cancela cualquier deuda con tipo de interés alto (tarjetas de crédito, préstamos al consumo). Ninguna inversión garantiza el 20% que te cobra una tarjeta revolving.

- Segundo: construye un fondo de emergencia de 3 a 6 meses de gastos en una cuenta remunerada líquida.

- Tercero: empieza a invertir el resto en productos de largo plazo (fondos indexados, ETFs, plan de pensiones si tienes margen fiscal).

Cómo aplicarlo en España: ejemplos reales por situación

Caso 1: Sueldo de 1.800 euros netos, alquilando en una ciudad mediana

| Categoría | Porcentaje | Euros |

|---|---|---|

| Necesidades | 50% | 900 euros |

| Deseos | 30% | 540 euros |

| Ahorro/inversión | 20% | 360 euros |

Con 900 euros para necesidades en una ciudad como Valencia, Sevilla o Zaragoza, puede funcionar: un alquiler de habitación o piso compartido de 500-600 euros, más suministros, alimentación y transporte caben con cierto ajuste. En Madrid o Barcelona, esta situación ya es más complicada y probablemente necesites adaptar los porcentajes temporalmente.

Caso 2: Sueldo de 2.200 euros netos, con hipoteca y sin hijos

| Categoría | Porcentaje | Euros |

|---|---|---|

| Necesidades | 50% | 1.100 euros |

| Deseos | 30% | 660 euros |

| Ahorro/inversión | 20% | 440 euros |

Con 1.100 euros para necesidades, una hipoteca de 700-800 euros más suministros y alimentación encaja razonablemente bien en la mayoría de ciudades españolas. Los 660 euros de deseos dan margen para vivir cómodamente sin excederse. Y 440 euros al mes destinados al ahorro e inversión son suficientes para construir un fondo de emergencia en pocos meses y empezar a invertir en fondos indexados.

Caso 3: Sueldo de 3.000 euros netos, pareja con dos hijos

En este caso, muchas familias descubren que sus necesidades superan el 50% casi automáticamente: hipoteca o alquiler amplio, colegio (si es privado o concertado con cuotas), extraescolares, seguro médico familiar, alimentación para cuatro personas, dos coches en muchos casos…

La adaptación recomendada para este perfil:

- Acepta que el 50% puede ser temporalmente el 55-60% mientras los hijos son pequeños.

- Reduce el bloque de deseos al 20-25% en lugar del 30%.

- Protege al máximo el 20% de ahorro: aunque sean 200 o 300 euros al mes, la constancia durante años marca una diferencia enorme gracias al interés compuesto.

Caso 4: Autónomo con ingresos variables de media 2.500 euros netos

El método 50/30/20 para autónomos requiere un ajuste importante: no trabajes sobre lo que ingresaste este mes, sino sobre la media de los últimos seis meses. Así evitas hinchar el presupuesto en los meses buenos y quedarte sin margen en los malos.

Además, los autónomos deben incluir en el bloque de necesidades las retenciones y pagos a la Seguridad Social que aún no están descontados si calculan sobre ingresos brutos. Y el fondo de emergencia debería ser más grande: entre 6 y 12 meses de gastos en lugar de 3 a 6.

Cómo empezar hoy: cuatro pasos concretos

No necesitas esperar a principios de mes ni a terminar de leer nada más. Puedes empezar ahora mismo con estos cuatro pasos:

Paso 1: Calcula tu ingreso neto mensual real. Si cobras nómina, es lo que entra en tu cuenta cada mes. Si eres autónomo, calcula la media de los últimos seis meses descontando impuestos y cuota de autónomos.

Paso 2: Multiplica por 0,5, 0,3 y 0,2. Eso te da los tres límites de tu presupuesto mensual. Apúntalos en el móvil o en un papel.

Paso 3: Clasifica tus gastos del mes pasado en las tres categorías. Descarga el extracto de tu cuenta bancaria del mes anterior y asigna cada gasto a necesidades, deseos o ahorro. No te juzgues: el objetivo es ver la realidad, no castigarte por ella.

Paso 4: Identifica dónde está el desequilibrio. ¿Tus necesidades superan el 50%? ¿Tus deseos se comen el 40%? ¿El ahorro es cero? Una vez sabes dónde está el problema, puedes empezar a corregirlo.

Las tres adaptaciones más frecuentes en España

La regla 50/30/20 viene del mercado americano y no siempre encaja perfectamente con la realidad española. Estas son las adaptaciones más habituales:

Adaptación 1: El alquiler en grandes ciudades. Si vives en Madrid o Barcelona y el alquiler solo ya supone el 40% de tu sueldo, considera temporalmente una regla 60/20/20: das más margen a las necesidades y reduces los deseos. El objetivo sigue siendo proteger el 20% de ahorro.

Adaptación 2: Personas con deudas previas. Si tienes deudas de consumo con tipos altos, redirige temporalmente el bloque de deseos al pago de esas deudas. Una regla 50/10/40, donde el 40% va a amortizar deuda, puede tener más sentido que gastar el 30% en deseos mientras pagas un 20% de interés en un préstamo.

Adaptación 3: Objetivos de ahorro agresivos. Si quieres ahorrar para una entrada de piso en cinco años o alcanzar la independencia financiera antes de los 50, puedes aspirar a una regla 50/10/40 o incluso 50/5/45 si tu sueldo lo permite. El 30% de deseos es un máximo recomendado, no una obligación.

Lo que el método no hace: gestionarlo todo por ti

La regla 50/30/20 te da el marco. No te dice si debes alquilar o comprar, en qué fondos invertir, si el gimnasio que tienes vale lo que pagas o si puedes permitirte las vacaciones que estás mirando. Para eso necesitas ir más allá del presupuesto.

Pero sí hace algo fundamental: te obliga a tomar decisiones conscientes sobre tu dinero en lugar de dejar que el dinero simplemente desaparezca sin que sepas muy bien adónde fue. Y esa consciencia, por sí sola, ya mejora las finanzas de la mayoría de personas que la practican.

Si quieres profundizar en cómo invertir el 20% que vas a empezar a ahorrar, en nuestra guía completa sobre cómo invertir en ETFs desde cero tienes el siguiente paso natural. [Léela aquí.]

Preguntas Frecuentes

¿Qué pasa si no llego al 20% de ahorro? ¿El método no sirve para mí? El método sirve para todos, pero hay que ser realista sobre el punto de partida. Si ahora mismo tu tasa de ahorro es cero, llegar al 20% puede llevar meses o incluso años. Lo importante es avanzar en la dirección correcta: empieza por el 5%, luego el 10%, y ve subiendo gradualmente a medida que reduces gastos o aumentas ingresos. El porcentaje exacto importa menos que tener el hábito de ahorrar de forma sistemática.

¿El 20% de ahorro incluye el plan de pensiones de empresa? Sí. Si tu empresa hace aportaciones a un plan de pensiones o a un seguro de ahorro en tu nombre, eso cuenta como parte de tu 20%. Lo mismo si tienes una hipoteca y parte de tu cuota corresponde a amortización de capital (no solo intereses). El criterio es sencillo: si ese dinero está construyendo tu patrimonio futuro, entra en el 20%.

¿Puedo usar la regla 50/30/20 si tengo ingresos muy bajos? Sí, aunque puede ser muy ajustado. Con ingresos bajos, el bloque de necesidades tiende a superar el 50% casi inevitablemente, lo que deja poco margen para deseos y ahorro. En ese caso, el objetivo más importante es intentar ahorrar aunque sea un 5% o un 10%, y trabajar paralelamente en aumentar ingresos (formación, cambio de trabajo, ingresos complementarios). La regla te da el norte: aunque no puedas llegar al porcentaje ideal ahora, saber adónde quieres ir te ayuda a tomar mejores decisiones con lo que tienes.