El 73% de los españoles no sabe exactamente cuánto gasta al mes. No es desidia ni falta de interés por el dinero, es que nunca hemos tenido las herramientas adecuadas para verlo todo de golpe, de forma clara y sin tener que ser contable.

Eso ha cambiado por completo.

Las apps de finanzas personales han dado un salto enorme en los últimos años. Ya no hablamos de hojas de cálculo trasplantadas al móvil. Hablamos de aplicaciones que se conectan directamente con tus cuentas bancarias, categorizan cada gasto de forma automática, te avisan cuando te estás saliendo del presupuesto y hasta invierten por ti el dinero que no gastas.

En esta guía tienes las siete mejores de 2026 para el mercado español: qué hace cada una, para quién es ideal y cómo sacarle el máximo partido desde el primer día.

Por qué necesitas una app de finanzas personales (aunque creas que no)

Antes de entrar en el ranking, vale la pena entender qué hace que estas apps sean realmente útiles.

El problema con el dinero no suele ser que ganes poco. Suele ser que no sabes exactamente adónde va lo que ganas. Los gastos hormiga como el café de cada mañana, las suscripciones olvidadas, los pequeños caprichos del supermercado… todos estos se acumulan de forma silenciosa y al final del mes te preguntas por qué tu cuenta está más baja de lo que esperabas.

Fintonic ha ayudado a usuarios a descubrir que pagaban hasta 847€ anuales en suscripciones que no usaban: Netflix, Spotify premium, gimnasios… Eso no es un caso extremo. Es lo que pasa cuando no tienes visibilidad sobre tus gastos recurrentes.

Una buena app de finanzas personales te da esa visibilidad. Y con visibilidad viene control. Y con control viene la posibilidad de ahorrar e invertir de forma consistente.

Tabla comparativa: las 7 apps de un vistazo

| App | Para qué sirve principalmente | Precio | Conexión con bancos españoles | Ideal para |

|---|---|---|---|---|

| Fintonic | Control de gastos + alertas + seguimiento patrimonial | Gratuita (freemium) | Sí, +150 entidades | Visión global de tus finanzas |

| Wallet | Presupuestos detallados + informes avanzados | Gratuita / Premium | Sí, Open Banking | Control exhaustivo y autónomos |

| Spendee | Gastos compartidos + presupuestos por categorías | Gratuita / Premium | Sí | Parejas y compañeros de piso |

| Revolut | Banco digital + control de gasto en tiempo real | Gratuita (plan básico) | IBAN propio | Quien quiere banco y control todo en uno |

| Trade Republic | Inversión + ahorro automático + cuenta remunerada | Gratuita | IBAN propio | Ahorradores e inversores principiantes |

| YNAB | Presupuesto con metodología propia + educación financiera | De pago (~15€/mes) | Sí (parcial en España) | Quien quiere cambiar hábitos en profundidad |

| Plum | Ahorro automático por IA + inversión pasiva | Gratuita / Premium | Sí | Quien quiere ahorrar sin esfuerzo consciente |

Las 7 apps explicadas una a una

1. Fintonic: la más completa del mercado español

Si tuvieras que elegir solo una app para empezar a controlar tus finanzas en España, Fintonic es probablemente la respuesta. Es la app de finanzas personales más popular del país con más de 1,5 millones de usuarios activos, y tiene una ventaja clave sobre sus competidoras internacionales: está diseñada específicamente para el mercado español.

Qué hace Fintonic:

- Se conecta con más de 150 entidades financieras españolas, desde los grandes bancos hasta cooperativas de crédito regionales

- Agrega todas tus cuentas, tarjetas y préstamos en una sola pantalla

- Categoriza automáticamente cada gasto con inteligencia artificial (supermercado, restaurantes, transporte, suscripciones…)

- Detecta gastos recurrentes, especialmente útil para localizar suscripciones olvidadas

- Te avisa cuando un recibo es más alto de lo habitual o cuando estás a punto de superar tu presupuesto mensual

- Incluye una puntuación financiera propia que evoluciona según mejoran tus hábitos

Lo que no hace tan bien:

- La categorización automática no siempre acierta al 100%, y corregir los errores manualmente puede resultar tedioso

- Las notificaciones pueden ser excesivas si no las configuras bien desde el principio

- Los presupuestos son menos flexibles que los de Wallet o YNAB

Para quién es ideal: cualquier persona que quiera una visión clara de todas sus finanzas sin tener que configurar nada complicado. Es especialmente útil como primer paso para quien nunca ha controlado sus gastos y quiere entender su situación financiera real en menos de una semana.

Consejo de uso: conecta todas tus cuentas el primer día y dedica 15 minutos a revisar las categorías de los últimos tres meses. Lo que encuentres te sorprenderá.

2. Wallet: para quien quiere el máximo control

Wallet permite profundizar mucho más en el análisis del gasto y entender patrones que no siempre se ven a simple vista. Sus gráficos son espectaculares: puedes cruzar datos, ver tendencias de flujo de caja y presupuestar al céntimo. Si Fintonic es el termómetro, Wallet es el laboratorio de análisis completo.

Qué hace Wallet:

- Conexión con bancos españoles vía Open Banking para sincronización automática

- Presupuestos por categorías totalmente personalizables

- Informes visuales muy detallados: flujo de caja mensual, tendencias por categoría, comparativas entre períodos

- Posibilidad de adjuntar fotos de tickets a cada gasto (fundamental para autónomos)

- Versión web para revisar tus finanzas desde el ordenador con pantalla grande

- Gestión multi-divisa para quien tiene cuentas en distintas monedas

Lo que no hace tan bien:

- La curva de aprendizaje es real: tiene tantas opciones que al principio puede abrumar

- La sincronización con algunos bancos españoles falla ocasionalmente y puede tardar unos días en resolverse

- Las funciones más potentes están en la versión premium

Para quién es ideal: personas con cierto nivel de orden financiero previo que quieren llevar un control exhaustivo. Si eres autónomo, llevar un control digital de gastos con Wallet es especialmente valioso: te permite añadir fotos de los tickets a cada gasto, lo que es oro puro si tienes una inspección de Hacienda y necesitas justificar un gasto deducible de hace tres años cuyo ticket físico se ha borrado.

Consejo de uso: empieza por configurar solo tres o cuatro categorías de presupuesto, las que más te preocupan, y añade más gradualmente. El error más común es querer configurarlo todo el primer día y acabar abandonándolo.

3. Spendee: la mejor para parejas y compañeros de piso

El dinero es una de las principales fuentes de conflicto en las relaciones. Y muchas veces el problema no es que alguien gaste mal, sino que no hay visibilidad compartida sobre qué se gasta, dónde y en qué.

Spendee soluciona esto con un diseño visualmente atractivo y una funcionalidad clave: las billeteras compartidas. Permite crear diferentes wallets: una personal para tus gastos y otra compartida con tu pareja o compañeros de piso. Ambos podéis ver, añadir y gestionar los gastos en tiempo real.

Qué hace Spendee:

- Billeteras compartidas en tiempo real: varios usuarios pueden ver y añadir gastos simultáneamente

- Diseño visual muy cuidado con infografías automáticas de tus hábitos de gasto

- Presupuestos por categorías compartidos o individuales

- Conexión con bancos europeos y gestión multi-divisa

- Categorización automática de gastos

Lo que no hace tan bien:

- La versión gratuita es más limitada que la de Fintonic en cuanto a conexiones bancarias

- Menos potente que Wallet para análisis financiero avanzado individual

- La sincronización con algunos bancos españoles puede ser irregular

Para quién es ideal: parejas que quieren gestionar los gastos del hogar de forma transparente, compañeros de piso que comparten facturas y gastos comunes, o familias que quieren tener una visión conjunta de las finanzas del hogar.

Consejo de uso: crea una wallet compartida específica para los gastos del hogar: supermercado, alquiler, suministros… y mantén wallets individuales para los gastos personales. Así tienes transparencia donde importa sin perder privacidad en lo personal.

4. Revolut: cuando quieres banco y control todo en uno

Revolut no es estrictamente una app de control de gastos. Es un banco digital completo. Pero incluye funcionalidades de control financiero tan buenas que para mucha gente reemplaza completamente a las apps de presupuesto.

La ventaja principal es obvia: como el dinero ya está en Revolut, no hay que conectar nada ni sincronizar nada. Cada pago aparece categorizado en tiempo real, sin retrasos ni fallos de sincronización.

Qué hace Revolut para el control financiero:

- Notificación instantánea tras cada pago con el importe y el comercio

- Presupuestos por categorías configurables (restaurantes, transporte, ocio…)

- Análisis mensual automático del gasto por categorías con gráficos claros

- Alertas cuando estás cerca de superar un presupuesto

- Separación de dinero en «bóvedas» de ahorro dentro de la propia app

- Redondeo automático de pagos para ahorrar el cambio

Lo que no hace tan bien:

- Solo controla el dinero que tienes en Revolut, no el de tus otras cuentas bancarias

- Para tener una visión completa de tus finanzas, necesitas complementarlo con Fintonic o similar

- El plan gratuito tiene límites en algunas funcionalidades de análisis

Para quién es ideal: quien quiere controlar sus finanzas de forma inmediata. Este nivel de inmediatez ayuda mucho a frenar gastos impulsivos. Si usas Revolut como tu tarjeta principal del día a día, el control de gastos viene integrado sin tener que instalar nada más.

Consejo de uso: configura los presupuestos por categorías el primer día del mes y activa las alertas al 80% del presupuesto. Esa notificación a mitad de mes te da tiempo de corregir antes de llegar al límite.

5. Trade Republic: la app que ahorra e invierte por ti

Trade Republic no es una app de control de gastos. Es una app de inversión y ahorro. Pero en 2026 es imprescindible en esta lista porque ha conseguido algo que ninguna otra app española ha logrado: hacer que el ahorro y la inversión sean tan automáticos que ni lo notas.

Su función estrella es el programa Saveback: cada vez que pagas con la tarjeta de Trade Republic, el 1% de la compra se invierte automáticamente en el activo que tú eliges — un ETF, una acción, lo que prefieras. No tienes que hacer nada. Simplemente usas la tarjeta y tu cartera crece sola.

Qué hace Trade Republic:

- Cuenta remunerada al 3,04% TAE sobre el saldo no invertido

- Saveback del 1% en todas las compras, invertido automáticamente

- Planes de inversión automática mensuales desde 1€

- Acceso a miles de acciones, ETFs y bonos con comisiones muy bajas

- IBAN español, Bizum y nómina

- App muy bien diseñada, intuitiva incluso para principiantes en inversión

Lo que no hace tan bien:

- No es una app de control de gastos: no categoriza ni analiza tus hábitos de consumo

- El Saveback tiene un límite máximo de 15€ al mes

- Requiere una inversión mínima mensual de 50€ para mantener el Saveback activo

Para quién es ideal: ahorradores que quieren que su dinero trabaje para ellos de forma pasiva, e inversores principiantes que quieren empezar a invertir sin tener que tomar decisiones complejas. Es perfecta combinada con Fintonic: una controla el gasto, la otra hace crecer el ahorro.

Consejo de uso: configura el Saveback con un ETF global ampliamente diversificado (MSCI World o similar) y olvídate. Cada compra que hagas con la tarjeta estará construyendo tu cartera de inversión sin que tengas que pensar en ello.

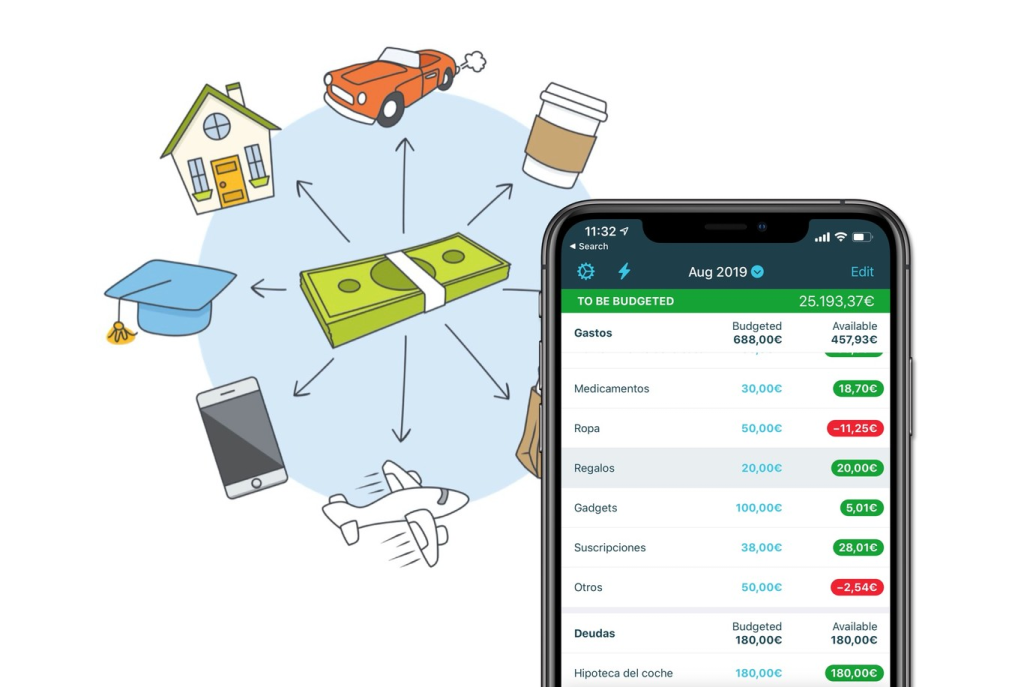

6. YNAB: para quien quiere cambiar sus hábitos de raíz

YNAB (You Need A Budget) es diferente a todas las anteriores. No es una app para ver lo que has gastado. Es una app para decidir de antemano a dónde va a ir cada euro que ganas. Es la filosofía «dale un trabajo a cada euro» llevada a la práctica.

Su metodología se basa en cuatro reglas sencillas: asignar a cada euro un destino antes de gastarlo, abrazar los gastos grandes pero irregulares (como el seguro del coche o las vacaciones) dividiéndolos en doce meses, adaptarte cuando los planes cambian sin culpabilidad, y envejecer tu dinero — es decir, vivir este mes del dinero del mes pasado.

Qué hace YNAB:

- Presupuesto basado en asignación previa de cada euro ingresado

- Seguimiento del gasto en tiempo real contra el presupuesto asignado

- Conexión directa con cuentas bancarias (funciona mejor con bancos europeos que ofrecen Open Banking)

- Informes detallados de evolución financiera a lo largo del tiempo

- Comunidad y recursos educativos muy activos

Lo que no hace tan bien:

- Es de pago: aproximadamente 15€ al mes o unos 99€ al año (hay periodo de prueba gratuito de 34 días)

- La metodología requiere un cambio de mentalidad real que no todo el mundo está dispuesto a hacer

- La sincronización con algunos bancos españoles no es perfecta, y a veces hay que introducir movimientos manualmente

Para quién es ideal: personas que han probado otras apps sin éxito, que sienten que el dinero «se evapora» sin saber bien por qué, y que están dispuestas a invertir tanto tiempo como dinero en cambiar eso de raíz. Usuarios autónomos con ingresos variables que han usado YNAB han conseguido aumentar su colchón de emergencia de 1.500€ a 12.000€ en 18 meses aplicando la metodología de presupuesto con ingresos irregulares.

Consejo de uso: empieza por el periodo de prueba gratuito de 34 días y sigue los tutoriales oficiales antes de lanzarte. La curva de aprendizaje es real, pero quienes la superan tienden a no volver a ninguna otra app.

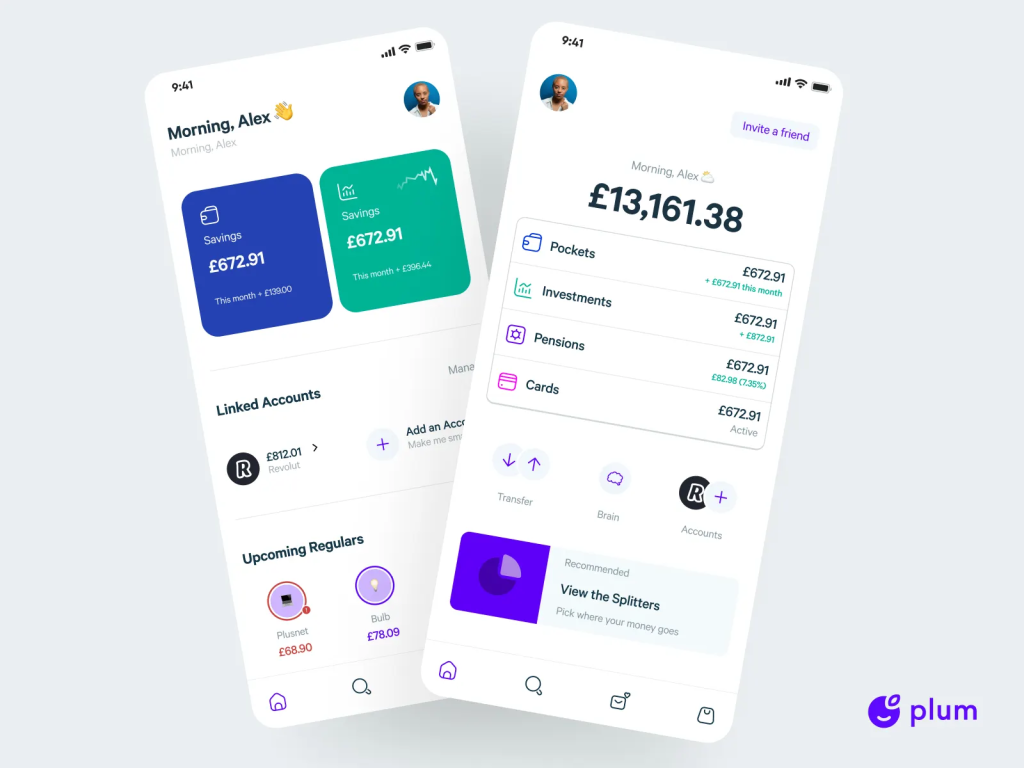

7. Plum: el ahorro automático sin esfuerzo

Plum parte de una premisa muy honesta: la mayoría de la gente no ahorra no porque no quiera, sino porque requiere un esfuerzo consciente que fácilmente se pospone. Su solución es eliminar ese esfuerzo por completo.

Plum utiliza inteligencia artificial que analiza tus patrones de gasto y reserva automáticamente pequeñas cantidades que no notarás. La IA estudia tus ingresos y gastos habituales, identifica los días en que tienes más dinero disponible del necesario, y transfiere automáticamente una cantidad pequeña a tu cuenta de ahorro. Sin que lo decidas, sin que lo notes, sin que lo puedas procrastinar.

Qué hace Plum:

- Ahorro automático inteligente basado en análisis de tus patrones de gasto

- Diferentes «bolsillos» de ahorro para objetivos distintos (vacaciones, fondo de emergencia, capricho)

- Opción de invertir el dinero ahorrado en carteras de fondos o acciones

- Reglas de ahorro personalizables (redondeo de pagos, porcentaje fijo semanal, etc.)

- Conexión con cuentas bancarias españolas vía Open Banking

Lo que no hace tan bien:

- Las funciones de inversión más completas requieren el plan premium

- No es una app de análisis de gastos: no categoriza ni te da informes detallados de consumo

- El ahorro automático puede pillar a algunos usuarios en momentos de saldo ajustado (aunque tiene salvaguardas)

Para quién es ideal: personas que quieren ahorrar pero que saben que si tienen que tomar la decisión conscientemente cada mes, no lo harán. Plum quita esa fricción. Es especialmente buena como complemento de Fintonic: una te da el análisis, la otra te fuerza al ahorro.

Consejo de uso: empieza con la intensidad de ahorro en «bajo» y ve subiéndola gradualmente. El objetivo es que las transferencias automáticas sean tan pequeñas que apenas las notes, para que no tengas la tentación de desactivarlo cuando el mes se pone difícil.

La combinación perfecta según tu perfil

Nadie necesita las siete apps. Aquí tienes la recomendación más práctica según lo que buscas:

Si empiezas desde cero y nunca has controlado tus finanzas

Empieza solo con Fintonic. Conecta tus cuentas, mira los informes del último mes y deja que la realidad te hable. No necesitas nada más por ahora.

Si ya tienes cierto control y quieres optimizar

Fintonic + Trade Republic. Fintonic para ver adónde va tu dinero, Trade Republic para hacer que el dinero que sobra trabaje para ti de forma automática.

Si compartes gastos con pareja o compañeros

Spendee para los gastos compartidos + Fintonic o Wallet para los individuales. La combinación te da transparencia donde la necesitas sin perder privacidad en lo personal.

Si eres autónomo con ingresos variables

Wallet + YNAB. Wallet para el registro detallado con tickets digitales, YNAB para aprender a presupuestar cuando los ingresos no son predecibles.

Si quieres ahorrar sin tener que pensar en ello

Plum + Revolut. Plum ahorra por ti automáticamente, Revolut te da control en tiempo real de cada gasto del día a día.

Una última reflexión

La mejor app de finanzas personales es la que usas. Si quieres automatización: Fintonic. Si quieres potencia: Wallet. Si quieres simplicidad: Revolut o N26 para tus gastos diarios.

No busques la herramienta perfecta, porque no existe. Lo que sí existe es el hábito de mirar tus números con regularidad — una vez a la semana, aunque sea cinco minutos — y eso lo puede construir cualquiera de estas apps si le das la oportunidad.

Descarga una hoy. Conecta tus cuentas. Mira la realidad de tus números. Lo que encuentres puede cambiarlo todo.

Preguntas Frecuentes

¿Es seguro conectar mi cuenta bancaria a estas apps? Sí, siempre que uses apps reconocidas y reguladas. Fintonic, Wallet, Plum y las demás incluidas en este artículo utilizan el estándar europeo Open Banking, regulado por la directiva PSD2, que obliga a los bancos a compartir datos de forma segura y encriptada. Estas apps tienen acceso de solo lectura a tus movimientos — no pueden realizar transferencias ni mover dinero sin tu autorización explícita. Es el mismo nivel de seguridad que usas cuando haces una compra online con tu tarjeta.

¿Necesito pagar para sacarle partido a estas apps? En la mayoría de casos, no. Fintonic, Spendee básico, Revolut plan gratuito y Trade Republic son completamente funcionales sin pagar. La versión premium de estas apps suele añadir conexiones bancarias adicionales, más categorías personalizadas o informes más avanzados — mejoras útiles pero no imprescindibles para empezar. La única excepción notable es YNAB, que es de pago desde el primer mes (aunque tiene un período de prueba de 34 días).

¿Cuánto tiempo hay que dedicarle a estas apps para que funcionen? Depende de la app y de lo que quieras conseguir. Fintonic o Revolut requieren apenas 5-10 minutos a la semana para revisar el resumen de gastos — la categorización es automática. Wallet o YNAB requieren más implicación: entre 15 y 30 minutos semanales para revisar y ajustar presupuestos. La regla general es que cuanto más tiempo inviertes al principio en configurarlas bien, menos tiempo necesitas después para mantenerlas al día.